私の新NISA投資方針は以前に示したとおりですが、今回はセミリタイアに向けて具体的にどのように投資による収入を得ていくか整理したいと思います。

セミリタイアで必要な生活費

セミリタイアをするには、まず必要なお金を把握しなければなりません。

私は現在彼氏とふたり暮らしをしていますが、例えば別れてひとり暮らしになったとしても、今の生活レベルからあまり変わらないと思います。

またこの先、親の介護等で実家に帰ることも想定されますが、そうなった場合は家賃や食費等、まとめられて今よりもお金がかからなくなるような気がします。

そこで現状を確認したうえで試算します。

以前に書いたとおり、現在は基礎生活費として、月10万円彼氏と出し合い生活しています。

月20万円になるわけですが、その内訳はざっくりこんな感じ。

- 家賃 9万4千円

- 光熱水費 1万円

- インターネット代 4千円

- NHK受信料 2千円

- 食費 6万円

- レンタカー代 1万円

- 日用品購入費 3千円

項目は大まかな内容でまとめ、合計18万3千円。とある月の支出です。

これ以外で、どこか遊びに行ったり、外食したりしたときは、その都度それぞれのお財布から払うようにしています。

冬場は光熱水費が高くなるし、食費は外食が増えると減ります。余りが出ていますが、これも家電等の買い替えがあれば消費されます。なのでやはり実質月10万円は必要ということになります。

それに加えて、個人的に支出している内訳は以下のとおり。

- iDeCo掛金 1万2千円

- スポーツジム代 8千円

- 美容院代 2千円(2か月に1回で5千円いかないくらい)

- スマホ通信費 5千円

- ネットフリックス、アマゾンプライム会費 1千円

- 生命保険料 6千円

合計2万8千円。

iDeCoについては、セミリタイア後に収入が少なくなること、またそれによって所得控除の旨味がどの程度得られるか分からないので、セミリタイアに移行するとともに積み立てを停止したいと思います。

スポーツジム代、スマホ通信費、生命保険料は何とかもう少し減額していきたいところ。

とりあえずiDeCoを除き、個人支払いで最低月1万6千円は必要ということになります。

これに加えて40歳からは介護保険料の支払いが発生します。これもどの保険に加入しているか、所得がいくらかによって変わってくるので一概に言えませんが、仮で月3千円と仮定しておきます。

上記の全てを合計すると11万9千円となり、約12万円あれば最低限の生活が送れることになります。

これは仮にひとり暮らしをしていても、ふたり暮らしの費用を半分にして、家賃5万円、光熱水費5千円、食費3万円となるので、適用可能だと考えます。

とりあえずの計算なので、医療費や冠婚葬祭等の急な出費、外食や旅行等の娯楽費は別で用意するものとして考えます。これらの費用も合わせて考えると、贅沢をしなければ、月20万円あれば十分に生活していけそうです。

投資からの収入

目標設定

私の新NISA投資方針で示したとおり、新NISAの成長投資枠は、国内個別株(高配当)で埋めて、元本を取り崩さなくても、毎年お金が入ってくるようなポートフォリオを組みたいと考えています。

とりあえずの目標は月10万円、年間120万円の配当収入です。

4%ルールと必要な資産

セミリタイアを語る際によく言われる考え方で「4%ルール」というものがあります。

4%ルールとは簡単に言うと、年間の生活費の25年分の資産を貯めて、その資産を年4%で運用していけば、FIRE達成後の生活を4%の収入で回すことで、資産を減らすことなく生活できると言われています。

これはアメリカの米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたもので、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算すると4%となるため、投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。

アメリカの過去のデータに基づいて研究されているため、将来必ずしも同じ結果になると限らないですし、私は日本で暮らすため、全く同じ状況で考えることはできません。

ただし、日本で高配当株を見ていくと、一般的な目安として利回り3~4%が基準になってくるので、物価上昇に伴い、株価や配当金も上がっていくと仮定すると、ひとつの目安にはなるかと思います。

上記の考え方で行くと、年間120万円の収入を得るには3000万円の資産が必要になってきます。

現在の私の資産状況では、決して無理ではありませんが、まだまだ先は長そうです。

ポートフォリオの組み方

最終的な目標を3000万円とすると、新NISAの枠ではおさまりません。

そこでポートフォリオを組むにしても、新NISA(成長投資枠)と特定口座を別で考えていく必要があります。

銘柄を選ぶうえで主に見ている点は下記の通り。

- 高配当かどうか(利回り3~4%が目安)

- 配当性向が高すぎず(配当の継続に無理がないか)、低すぎ(株主還元を積極的に行っているか)ないこと

- 連続増配や累進配当の実績がある、またはその方針を示している企業かどうか

- 企業の財務状況や成長性に問題がないか

連続増配や累進配当に関しては、それぞれ指数が出来たので、その組み入れ銘柄が参考になります。

これに加えて、新NISAで選ぶ銘柄は、損益通算もできないので基本的に売却はしないため、景気敏感株ではないディフェンシブ銘柄を優先的に組み入れていきたいと考えています。

ディフェンシブ銘柄とは、景気動向に業績が左右されにくい銘柄で、代表的なものとして、生活必需品である食品や医薬品、社会インフラである電力・ガス、鉄道、通信などの企業があげられます。

新NISAのポートフォリオ

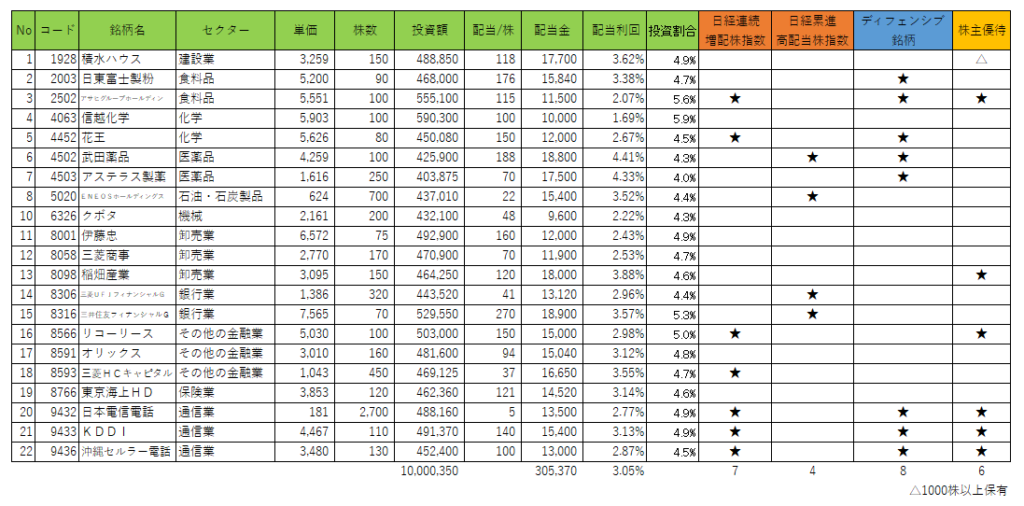

令和6年2月10日時点の想定です。

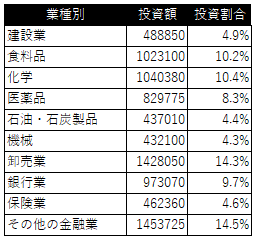

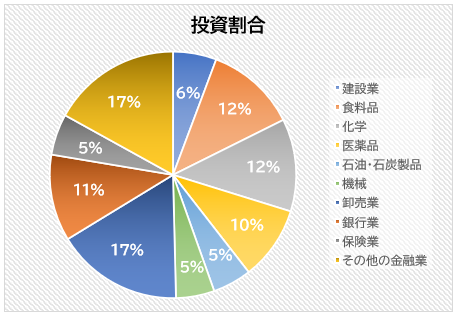

新NISAの成長投資枠は1200万円。個別株22銘柄で大体50万円ずつになるように株数を調整しています。景気敏感株も含まれていますが、そこは分散していることで最小限に損失を抑える想定です。例え1銘柄ダメになっても、最大50万円程度の損失で済みます。

残りの200万円は自由枠。追加の個別株や、高配当株を集めた良い投資信託やETFがあればそれを買っていきたいと思います。むしろ米国のVYMのような、日本の高配当ETFで良いものができれば、全てそれに移行させていきたいくらいです。

特定口座のポートフォリオ

新NISAで組み込んでいる銘柄を買い増すのもそうですが、株価が下がって利回りが上がったタイミングをみて、下記の銘柄も特定口座で購入していきたいと考えています。

- INPEX(1605)

- 大和ハウス(1925)

- CDS(2169)

- 日本ケアサプライ(2393)

- 日本たばこ産業(2914)

- ヒューリック(3003)

- 大塚ホールディングス(4578)

- アルプス技研(4641)

- アサンテ(6073)

- ブリヂストン(5108)

- 日本製鉄(5401)

- DMG森精機(6141)

- 小松製作所(6301)

- 全国保証(7164)

- ヤマハ発動機(7272)

- SPK(7466)

- 丸文(7537)

- 丸紅(8002)

- 三井物産(8031)

- バルカー

- SBIホールディングス(8473)

- 日本取引所グループ(8697)

- 第一生命HLDGS(8750)

- 日本郵船(9101)

- 九州旅客鉄道(9142)

- 中部電力(9502)

- 電源開発(9513)

新NISAのものと合わせて、全48銘柄。既に保有しているものもあります。新NISAに組み入れたかった銘柄もいくつかありますが、既に保有して利益がかなり出ているものもあるので、そのまま運用していきます。

さいごに

新NISAは始まったばかり。早く枠を埋めたい気持ちもありますが、最近は日本株、特に大型の高配当株は人気で値上がりし、手が出せない状態が続いています。焦る気持ちを抑えながら、冷静にセミリタイアに向けた高配当ポートフォリオをつくっていきたいと思います。

コメント